ILAT, ILC, ICC : le guide complet pour décrypter les indices de révision de loyers en immobilier d’entreprise

Introduction : ces indices qui font ou défont la rentabilité de vos actifs

Si vous investissez en immobilier d’entreprise (bureaux, locaux commerciaux, entrepôts, locaux d’activité), vous avez forcément croisé trois acronymes : ILAT, ILC et ICC. Ces indices, publiés trimestriellement par l’INSEE, ne sont pas de simples statistiques administratives. Ils conditionnent directement l’évolution des loyers de vos baux commerciaux et professionnels, et donc la rentabilité de vos investissements sur le long terme. Les connaître sur le bout des doigts, c’est comprendre pourquoi votre loyer a bondi de 6 % en 2022, ou pourquoi il risque de stagner, voire de baisser, en 2025.

Cet article vous propose un tour complet : définition et composition des trois indices, champ d’application dans les baux, comparaison de leurs trajectoires depuis leur création, analyse des périodes de baisse, et perspectives pour les investisseurs. Bref, tout ce qu’un professionnel de l’immobilier d’entreprise devrait maîtriser avant de signer (ou de renégocier) un bail commercial.

1. Présentation des trois indices : qui sont-ils et à quoi servent-ils ?

1.1 L’ICC, l’indice vétéran de la construction

L’Indice du Coût de la Construction (ICC) est le doyen de la famille. Calculé depuis 1953, il mesure l’évolution du prix de production dans la construction de bâtiments neufs à usage d’habitation en France métropolitaine. Il est publié chaque trimestre par l’INSEE et l’Union Sociale pour l’Habitat (USH).

Sa base historique (100 au 4e trimestre 1953) le rend difficile à lire en valeur absolue : l’indice dépasse aujourd’hui les 2 000 points. Ce qui intéresse les praticiens, c’est avant tout sa variation sur un an, qui détermine les clauses d’indexation de nombreux baux.

L’ICC repose sur un panel de postes représentatifs de la construction neuve : gros œuvre, second œuvre, fluides, honoraires… Sa grande faiblesse aux yeux des locataires commerciaux et de leurs bailleurs : il est fortement corrélé aux cycles du BTP, secteur réputé pour ses à-coups. Quand les matériaux s’envolent (comme entre 2021 et 2023), l’ICC flambe. Quand la construction marque le pas, l’ICC dégringole. Résultat : un indice notoirement volatil, peu représentatif de la réalité économique des locataires de bureaux ou de commerces. C’est précisément la raison pour laquelle le législateur a créé, à partir de 2008, deux nouveaux indices beaucoup plus adaptés.

1.2 L’ILC, l’indice dédié aux locaux commerciaux

L’Indice des Loyers Commerciaux (ILC) est né avec la loi de modernisation de l’économie du 4 août 2008 (LME). Il s’applique aux baux des locataires dont l’activité principale est la vente de marchandises au détail ou la prestation de services directement aux consommateurs : commerces de proximité, boutiques, restaurants, agences… En clair, tout ce qui constitue le tissu du commerce de pied d’immeuble.

Sa composition est hybride et délibérément équilibrée entre trois composantes :

|

Composante |

Poids |

Justification |

|

Indice des prix à la consommation hors tabac et loyers (IPCL) |

50 % |

Reflète le pouvoir d’achat des consommateurs |

|

Indice du coût de la construction (ICC) |

25 % |

Représente les coûts d’entretien et de rénovation |

|

Chiffre d’affaires du commerce de détail (ICAV) |

25 % |

Mesure la santé économique des commerces |

Tableau 1, Composition de l’ILC (Source : INSEE)

Cette conception tripartite fait de l’ILC un indice plus économiquement représentatif que l’ICC pour les bailleurs et locataires de commerces. Il lisse les chocs de la construction tout en intégrant la réalité du chiffre d’affaires commercial. Sa base de référence est fixée à 100 au 1er trimestre 2008.

1.3 L’ILAT, l’indice du tertiaire et des entrepôts

L’Indice des Loyers des Activités Tertiaires (ILAT) est le plus récent des trois. Créé par le décret n°2011-2028 du 29 décembre 2011, il est entré en vigueur pour les baux conclus ou renouvelés à partir du 1er janvier 2012. Son champ d’application couvre les baux de locaux à usage exclusivement tertiaire (bureaux, locaux d’activité tertiaire, entrepôts) pour des locataires qui ne relèvent pas du commerce de détail.

Sa composition diffère légèrement de celle de l’ILC, avec une substitution notable : la composante ‘chiffre d’affaires commercial’ est remplacée par le Produit Intérieur Brut en valeur (PIB), ce qui en fait un indice davantage ancré dans la dynamique macro-économique globale :

|

Composante |

Poids |

Justification |

|

Indice des prix à la consommation hors tabac et loyers (IPCL) |

50 % |

Ancrage dans l’inflation réelle |

|

Indice du coût de la construction (ICC) |

25 % |

Coûts d’entretien et de réfection |

|

PIB en valeur (moyenne des 4 derniers trimestres, CVS-CJO) |

25 % |

Activité économique générale des entreprises |

Tableau 2, Composition de l’ILAT (Source : INSEE)

L’ILAT est calculé en base 100 au 1er trimestre 2010. Sa composante PIB le rend en théorie moins sensible aux chocs sectoriels que l’ILC ou l’ICC, car le PIB lisse par nature les fluctuations sectorielles. Résultat : l’ILAT est historiquement l’indice le plus prévisible et le moins volatile des trois, ce qui en fait le favori des bailleurs de bureaux en quête de sécurité.

2. Tableau de bord des utilisations : quel indice pour quel bail ?

L’un des points de confusion les plus fréquents dans la pratique (et franchement, on le comprend) concerne le choix de l’indice applicable. La règle est simple dans ses grandes lignes, mais ses exceptions méritent attention.

|

Indice |

Type de locaux |

Activités concernées |

|

ILC |

Locaux commerciaux |

Commerce de détail, artisanat, restauration, services aux particuliers |

|

ILAT |

Bureaux, entrepôts, locaux tertiaires |

Professions libérales, sociétés de services, logistique, activités mixtes tertiaires |

|

ICC |

Tous types (usage résiduel) |

Baux conclus avant 2012, clauses contractuelles spécifiques, baux dérogatoires |

Tableau 3, Guide de sélection des indices selon le type de bail

Depuis la loi Pinel de 2014, l’ILC est obligatoire pour les baux soumis au statut des baux commerciaux dont le locataire exerce une activité de vente au détail. L’ILAT est obligatoire pour les baux des locaux à usage exclusivement tertiaire. L’ICC reste applicable pour les baux antérieurs à ces réformes, les baux des artisans, ou lorsque le bail prévoit contractuellement cet indice. Depuis la loi Pinel, l’ICC ne peut plus être le référence exclusive d’indexation pour les nouveaux baux commerciaux.

Un point important pour les investisseurs : si votre bail ne précise pas l’indice applicable, le tribunal compétent s’appuiera sur la nature de l’activité exercée pour déterminer lequel s’impose. En cas de doute, mieux vaut rédiger explicitement cette clause, et ne pas laisser cette incertitude traîner dans vos actes.

3. L’évolution comparée des trois indices : une histoire en trois actes

3.1 La décennie de stabilité : 2010-2021

La période 2010-2021 est celle de la grande tranquillité des indices de loyers. L’environnement économique, marqué par une inflation structurellement basse (entre 0 % et 2 %) et une croissance molle, a maintenu les trois indices dans une progression lente et régulière.

L’ILC et l’ILAT ont progressé de respectivement +15 % et +15,5 % entre 2010 et 2020, soit moins de 1,5 % par an en moyenne. L’ICC, lui, a connu une trajectoire légèrement plus heurtée, avec même des épisodes négatifs entre 2013 et 2016 (voir section 4).

Cette décennie de quasi-stagnation a été une période favorable aux locataires, et pour les bailleurs, une invitation à sécuriser des baux longue durée avant le retournement. Ceux qui ont signé des 3/6/9 ans en 2019-2020 en tirent aujourd’hui le bénéfice… ou le regret, selon qu’ils louent ou qu’ils sont loués.

3.2 Le choc inflationniste 2021-2023 : les indices s’emballent

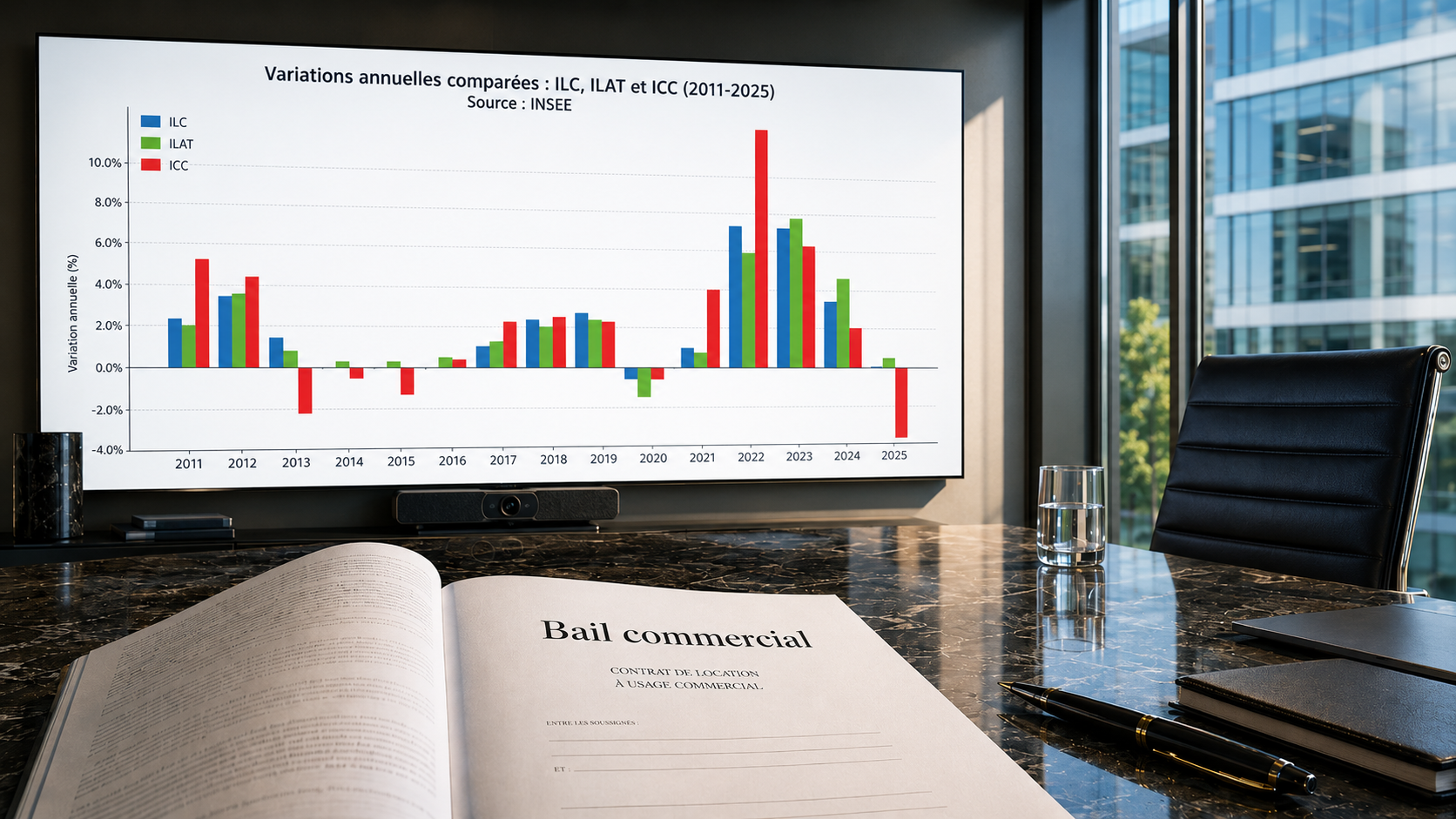

Le rebond post-covid a tout changé. La réouverture brutale des économies, les perturbations des chaînes d’approvisionnement, la flambée de l’énergie et les tensions géopolitiques ont déclenché une vague inflationniste sans précédent depuis les années 1980. Les trois indices l’ont ressentie de plein fouet, mais avec des amplitudes très différentes.

L’ICC a été le premier à s’emballer, dès le second semestre 2021 : les matériaux de construction (acier, bois, ciment) avaient vu leurs prix s’envoler. L’indice a grimpé de +8 % au T2 2023 sur un an, du jamais-vu depuis les années 2000.

L’ILC a suivi avec un décalage naturel lié à son mécanisme de calcul (moyennes glissantes). Sa variation annuelle a culminé à +6,29 % au T2 2022, puis à +6,15 % au T2 2023, des records absolus depuis la création de l’indice en 2008. Pour les bailleurs de commerces, c’était une aubaine. Pour les commerçants, un choc supplémentaire dans un contexte déjà difficile.

L’ILAT a progressé plus modérément, mais a néanmoins atteint +6,6 % au T1 2023, porté à la fois par l’inflation et par un PIB en valeur dopé par les prix. Les bailleurs de bureaux ont ainsi vu leurs revenus locatifs grimper significativement, dans un contexte où les valeurs de marché évoluaient beaucoup plus lentement.

Graphique 1, Variations annuelles comparées ILC, ILAT et ICC (2011–2025), Source : INSEE

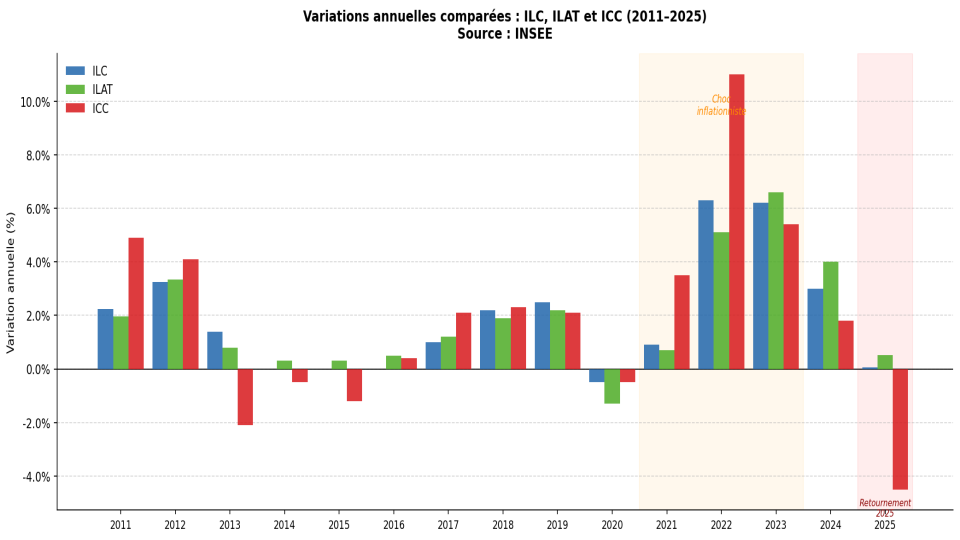

3.3 Le retournement 2024-2025 : la décrue

Depuis le second semestre 2024, le mouvement s’inverse. La désinflation, la remontée des taux d’intérêt et le ralentissement économique ont refroidi les indices, à des rythmes très différents selon les trois baromètres.

L’ICC est entré en territoire négatif dès le début 2025 avec une force impressionnante : -3,64 % sur un an au T1 2025, -5,40 % au T2 2025, et -4,06 % au T3 2025. Le secteur du BTP subit de plein fouet la crise immobilière : effondrement des permis de construire, recul des investissements en logement neuf, baisse du coût des matériaux. Pour les baux encore indexés sur l’ICC, c’est une bonne nouvelle pour les locataires, et une mauvaise pour les bailleurs.

L’ILC s’approche dangereusement du zéro : +0,96 % au T1 2025, +0,07 % au T2 2025, et -0,45 % au T3 2025. C’est la première variation négative depuis la création de l’indice en 2008. Les commerçants soufflent, mais les bailleurs de locaux commerciaux commencent à s’interroger.

L’ILAT résiste mieux, fidèle à sa réputation de stabilité : +1,60 % au T1 2025, +0,51 % au T2 2025, et une très légère baisse de -0,04 % au T3 2025. Sa composante PIB lui permet d’amortir les chocs, et l’économie française, même en ralentissement, continue de produire une croissance en valeur positive.

Graphique 2, Évolution comparée ILAT et ILC depuis 2010 (base 100 = T1 2010), Source : INSEE

4. Les périodes de baisse historiques : quand les indices ont joué contre les bailleurs

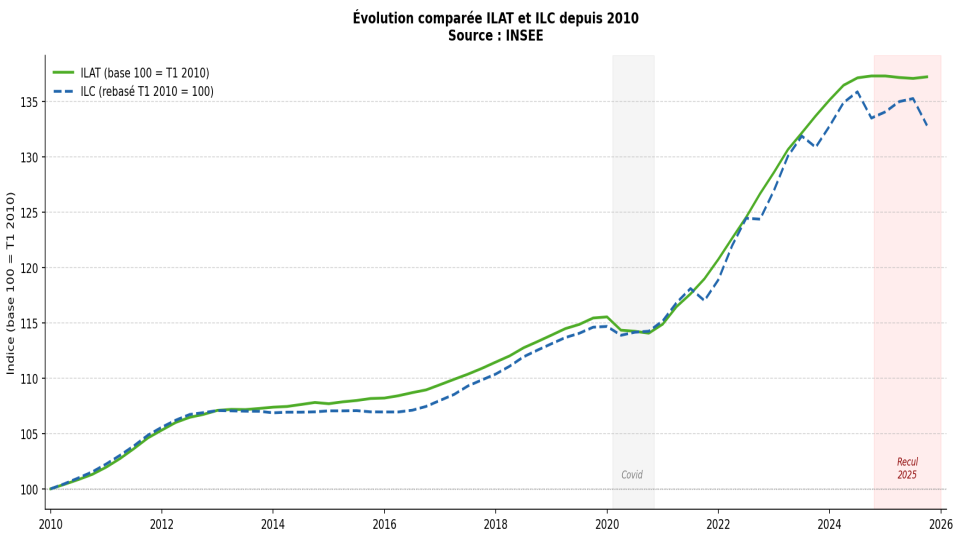

4.1 L’ICC et ses cycles baissiers récurrents

L’ICC a une longue histoire de cycles, et donc de baisses. En voici les principales :

2008-2009, La crise des subprimes : Au plus fort de la crise financière internationale, l’ICC a stagné puis reculé légèrement. L’indice était à 1 503 au T1 2009, en quasi-stagnation par rapport à 2008, et les variations annuelles sont devenues négatives dès fin 2009.

2013-2016, La déflation du BTP français : C’est la période la plus longue de baisse de l’ICC de mémoire récente. L’indice a reculé de 1 666 (T2 2012) à 1 608 (T3 2015), soit une baisse de près de 3,5 %. Les entreprises du bâtiment traversaient une crise sévère, les carnets de commandes de la construction neuve étaient anémiques, et les prix des matériaux reflétaient cette contraction. Pour les locataires sur ce type de clause, les révisions de loyer étaient nulles ou légèrement négatives.

2024-2025, Le nouveau retournement : Après le pic de 2 227 au T1 2024, l’ICC a décroché brutalement : 2 108 au T4 2024, 2 056 au T3 2025, soit une baisse de plus de 7 % en un an et demi. La crise du logement neuf, la remontée des taux et le dégonflement des coûts de matériaux expliquent cette chute. C’est le mouvement baissier le plus prononcé depuis 2009.

Graphique 3, ICC : Indice du Coût de la Construction (2000–2025), Source : INSEE

4.2 L’ILAT, des baisses fugaces mais réelles

L’ILAT a connu deux épisodes de baisse depuis sa création :

2009 (quelques trimestres pré-création) : Les données antérieures à 2010 montrent que l’indice était en recul au T3 2009 (99,86) et T4 2009 (99,76), en dessous de sa base 100 de référence. La crise financière avait temporairement fait passer l’IPC et le PIB en territoire négatif.

2020, L’impact du Covid : L’ILAT a enregistré sa première vraie baisse en territoire positif : il est passé de 115,53 au T1 2020 à 114,06 au T4 2020, soit un recul de -1,27 point. La contraction du PIB français (-8 % en 2020) a directement impacté la composante économique de l’indice, entraînant une révision à la baisse des loyers de bureaux et d’entrepôts pour les baux dont la date anniversaire tombait en fin d’année 2020.

2025, La micro-baisse : Au T3 2025, l’ILAT affiche -0,04 % sur un an. Techniquement en baisse, mais l’amplitude est dérisoire. L’ILAT T4 2025 (137,21) est légèrement supérieur au T3 (137,07), suggérant une stabilisation plutôt qu’un vrai retournement.

4.3 L’ILC, sa première variation négative en 2025

L’ILC, depuis sa création en 2008, avait toujours affiché des variations annuelles positives ou nulles, jusqu’à 2025. Les baisses en valeur absolue avaient déjà existé (légèrement en 2009 et 2013-2014), mais elles n’avaient jamais entraîné de variation annuelle négative.

2009 : L’ILC est passé de 102,73 au T1 2009 à 101,07 au T4 2009, une baisse trimestrielle continue, mais modeste en absolu.

2013-2014 : Quasi-stagnation totale. L’indice a oscillé entre 108,46 et 108,53 pendant 18 mois, sans progression notable. Les loyers des commerces étaient figés, une période intéressante pour les locataires, frustrante pour les bailleurs.

2020, Covid : Très légère baisse de 116,23 (T1) à 115,42 (T2), rapidement compensée. Mais c’est la composante ‘chiffre d’affaires des commerces’ qui avait plongé lors des confinements, tirant l’indice vers le bas.

T3 2025, La première variation annuelle négative : -0,45 % C’est inédit depuis la création de l’ILC. La désinflation de la composante prix à la consommation, combinée au tassement du chiffre d’affaires du commerce de détail, a suffi à faire basculer l’indice en négatif. Pour les bailleurs de locaux commerciaux, c’est un signal à surveiller de près : si la tendance se confirme en 2026, certains loyers devront théoriquement être révisés à la baisse.

5. Analyse stratégique pour les investisseurs en immobilier d’entreprise

5.1 La déconnexion entre valeurs de marché et indices d’indexation

L’un des paradoxes fascinants des indices de révision est leur déconnexion partielle avec les valeurs locatives de marché (VLM). Un indice en hausse de 6 % ne signifie pas que la valeur de marché de votre actif a progressé de 6 %, et inversement. L’indexation contractuelle peut ainsi créer des situations où le loyer indexé dépasse la valeur locative de marché (loyer piégé pour le locataire) ou reste en dessous (loyer sous-estimé pour le bailleur).

Entre 2022 et 2023, les hausses spectaculaires de l’ILC et de l’ILAT ont provoqué exactement cette situation dans de nombreux marchés régionaux : des loyers de bureaux révisés à la hausse de 5-6 %, alors que la VLM stagnait, voire reculait dans certaines villes secondaires. À l’inverse, en 2025, les loyers indexés sur l’ICC peuvent baisser sur le papier… dans un marché où les valeurs prime de Paris ou Lyon tiennent toujours.

5.2 Quel indice choisir pour optimiser son bail ?

Du côté bailleur, la préférence va historiquement vers l’ILAT pour les bureaux : moins volatile que l’ICC, il offre une progression régulière et rassurante. L’ILC convient bien aux commerces en centre-ville, mais sa nouvelle composante négative au T3 2025 doit alerter.

Du côté locataire, un ICC en forte baisse en 2025 (-4 à -5 % sur un an) est une aubaine pour les baux encore indexés sur cet indice, sous réserve que le bail prévoie effectivement l’application à la baisse. Car attention : certaines clauses prévoient que la révision ne peut être qu’à la hausse. Un point à vérifier absolument dans vos baux existants.

5.3 La clause plancher, un enjeu souvent sous-estimé

La question de la clause plancher est revenue sur le devant de la scène avec les baisses de 2025. Depuis la loi Pinel de 2014, dans le statut des baux commerciaux, si le bail prévoit une indexation sur l’ILC ou l’ILAT, la révision à la baisse est possible, mais soumise à des conditions précises. En dehors du statut des baux commerciaux (baux professionnels, dérogatoires), les parties sont libres de prévoir ou non une clause plancher.

Pour les investisseurs, la leçon est claire : en période de forte inflation (2022-2023), la clause plancher protège les bailleurs en évitant que des indices exceptionnellement bas ne tirent les loyers vers le bas. En période de désinflation (2025), les locataires peuvent (si le bail le permet) revendiquer une révision à la baisse. La rédaction précise de cette clause dans vos actes n’est donc pas un détail.

5.4 Les signaux avancés à surveiller pour anticiper les indices

Puisque les trois indices sont des combinaisons de sous-indices eux-mêmes publiés par l’INSEE, il est possible d’anticiper leur trajectoire en surveillant quelques indicateurs avancés :

Pour l’ILAT et l’ILC : Suivez l’inflation mensuelle (IPC hors tabac et hors loyers) et les premières estimations du PIB. Ces deux composantes représentent 75 % du poids des deux indices. L’INSEE publie une estimation flash du PIB environ un mois après la fin de chaque trimestre.

Pour l’ICC : Les indicateurs avancés du secteur construction (permis de construire, mises en chantier, prix des matériaux de construction publiés par l’INSEE), permettent d’avoir une vision à 2-3 trimestres. La corrélation avec les prix des matériaux de gros œuvre (acier, béton) est particulièrement forte.

Pour l’ILC spécifiquement : L’indice du chiffre d’affaires du commerce de détail, publié mensuellement par l’INSEE, est un signal avancé précieux. Sa publication mensuelle vous donne une visibilité trimestrielle sur la composante qui différencie l’ILC de l’ILAT.

6. La situation en 2025 : ce que les indices nous disent du marché

6.1 Une désinflation asymétrique

En 2025, les trois indices témoignent d’une désinflation asymétrique : l’ICC s’effondre (-4 à -5 % sur un an), l’ILC frôle le zéro (-0,45 % au T3), l’ILAT résiste (+0,5 % au T2, -0,04 % au T3). Ce découplage reflète la réalité économique : le secteur de la construction est en crise sévère, le commerce de détail souffre de la contraction du pouvoir d’achat, mais les activités tertiaires, portées par la croissance des services et du PIB nominal, amortissent mieux le choc.

Pour un investisseur diversifié, cette asymétrie invite à une lecture par classe d’actifs : les entrepôts logistiques et les plateformes e-commerce (ILAT) se retrouvent avec l’indice le plus favorable. Les locaux commerciaux (ILC) entrent dans une zone de turbulences inédite. Et les baux résidentiels des artisans encore sur ICC bénéficient d’une baisse réelle de leurs charges locatives.

6.2 Perspectives 2026 : vers une ré-accélération ou une stabilisation prolongée ?

Les projections macroéconomiques de l’INSEE et de la Banque de France pour 2026 tablent sur une légère reprise de l’inflation (autour de 1,5-2 %) et une croissance du PIB modeste mais positive. Ce scénario plaide pour une stabilisation progressive de l’ILAT autour de +1 à +2 % sur un an, et une sortie de zone négative de l’ILC si le chiffre d’affaires du commerce de détail reprend.

L’ICC, lui, reste sous pression tant que la crise du logement neuf n’est pas résorbée. Une baisse des taux directeurs de la BCE (attendue progressivement) pourrait relancer la construction et inverser la tendance, mais les délais de propagation sont longs (12 à 18 mois).

Pour les investisseurs qui renégocient des baux en 2025-2026, le moment est stratégique : choisir le bon indice d’indexation pour les 9 prochaines années, c’est parier sur la trajectoire macro à long terme. Et dans ce jeu, l’ILAT reste le choix le plus défensif et le plus lisible pour les actifs tertiaires.

Conclusion : maîtriser ces indices, c’est maîtriser la rentabilité de vos actifs

L’ILAT, l’ILC et l’ICC ne sont pas de simples lignes dans vos baux. Ils sont le pouls de votre rentabilité locative sur 9, 12 ou 15 ans. Les ignorer (ou les confondre) peut coûter plusieurs points de rendement sur un investissement immobilier d’entreprise.

Trois enseignements majeurs se dégagent de cette analyse :

- L’ICC est à éviter comme indice de référence exclusif dans les nouveaux baux. Sa volatilité extrême (de +8 % à -5 % en deux ans) en fait un indice mal adapté à la sécurisation d’un revenu locatif dans la durée.

- L’ILAT est l’indice le plus prévisible pour les bureaux et entrepôts. Sa composante PIB lui confère une inertie protectrice, à la hausse comme à la baisse. Il conviendra parfaitement aux investisseurs en quête de lisibilité.

- L’ILC entre dans une phase inédite : sa première variation négative en 2025 ouvre un débat sur l’application des clauses d’indexation à la baisse dans les baux commerciaux. Les parties prenantes (bailleurs et locataires) ont tout intérêt à relire leurs contrats avec attention.

Chez FIKA, spécialiste de l’immobilier d’entreprise depuis plus de 16 ans, nous accompagnons nos clients dans la lecture et la négociation de ces clauses d’indexation. Que vous soyez bailleur ou locataire, investisseur ou utilisateur, la bonne compréhension de l’ILAT, de l’ILC et de l’ICC est un levier concret pour optimiser votre stratégie immobilière. N’hésitez pas à nous contacter pour un audit de vos baux.

Sources

INSEE, Séries ILC (001532540/001532541), ILAT (001617112/001617113), ICC (000008630). Données arrêtées au T4 2025.

Disponibles sur : INSEE/Statistiques

Loi n°2008-776 du 4 août 2008 de modernisation de l’économie (LME)

Loi n°2014-626 du 18 juin 2014 relative à l’artisanat, au commerce et aux très petites entreprises (Loi Pinel)

Décret n°2011-2028 du 29 décembre 2011 (création de l’ILAT)