Introduction : Toulouse, un marché tertiaire de référence dans le grand Sud-Ouest

Toulouse n’est pas une ville régionale comme les autres. Quatrième ville de France par sa population, 514 819 habitants en commune, plus de 1,5 million dans l’aire métropolitaine selon les derniers recensements INSEE, elle est aussi la deuxième aire urbaine française en rythme de croissance démographique, gagnant en moyenne 15 200 habitants par an depuis 2016. Cette dynamique démographique exceptionnelle n’est pas le fruit du hasard : elle résulte d’un tissu économique structuré autour de secteurs d’excellence à haute valeur ajoutée. L’aéronautique et le spatial concentrent 59 % des 146 000 emplois de la filière en France sur la seule métropole toulousaine. Airbus, ATR, Safran, Thales, le CNES : autant d’acteurs dont les stratégies immobilières drainent chaque année des dizaines de milliers de mètres carrés.

Pour une entreprise qui cherche à s’implanter ou à se redéployer sur l’agglomération toulousaine, comprendre la cartographie des loyers de bureaux n’est pas une curiosité intellectuelle, c’est une condition préalable à toute décision éclairée. En 2025-2026, le marché présente une configuration dans laquelle les loyers varient dans un rapport de 1 à 3 entre les zones de grande périphérie et les adresses les plus convoitées du centre-ville. Une entreprise qui choisit son implantation sans connaître cette cartographie risque soit de sur-payer, soit de s’installer dans un secteur inadapté à ses besoins de recrutement ou d’image. Cet article propose une lecture complète et documentée du marché, secteur par secteur, avec des données issues des observatoires de référence et des bilans du marché suivis par FIKA depuis seize ans.

Chiffres-clés du marché tertiaire toulousain en 2025

Vue d’ensemble : un marché qui s’ajuste sans se dérégler

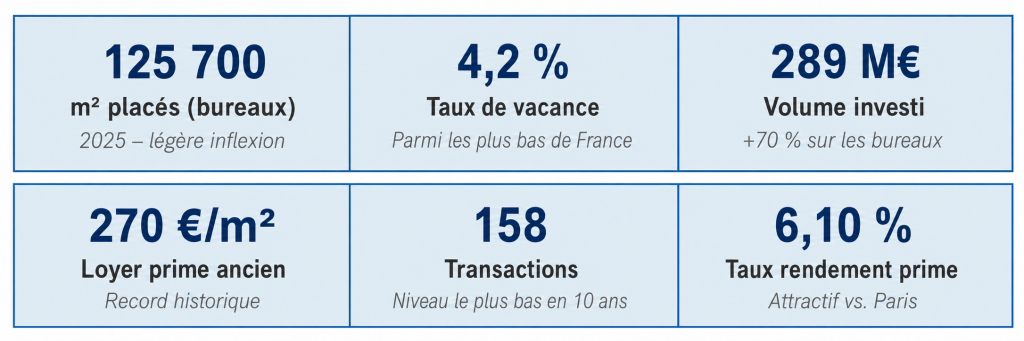

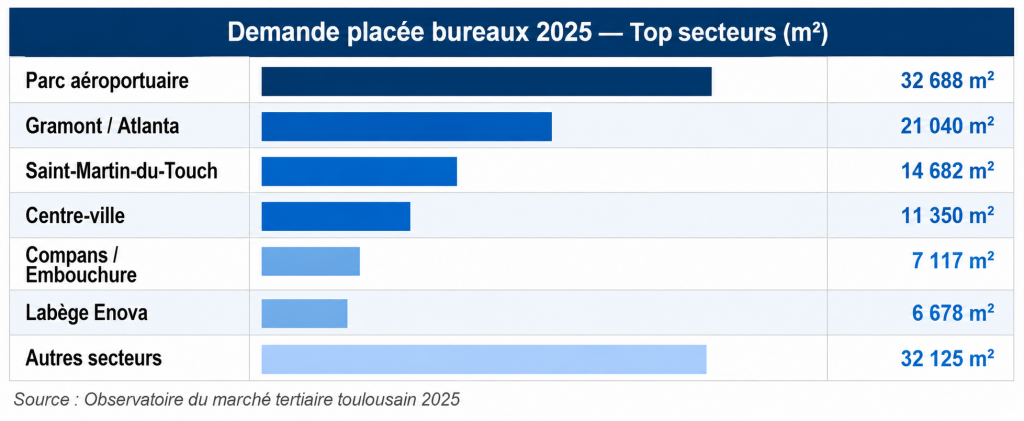

La demande placée en bureaux : 125 700 m² avec une structure polarisée

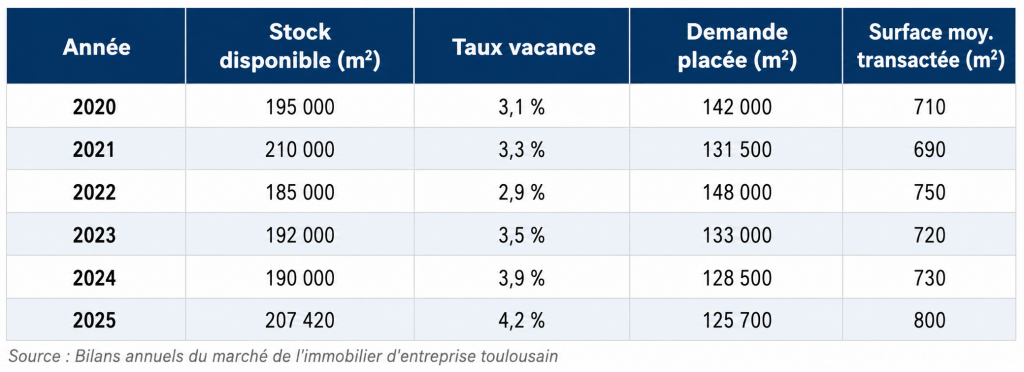

Le marché des bureaux toulousain a commercialisé 125 700 m² en 2025, soit une légère inflexion de 2,2 % par rapport aux 128 500 m² de 2024. Cette contraction, contenue sur le fond, masque une réalité plus nuancée : avec seulement 158 transactions enregistrées (niveau le plus bas depuis une décennie) la surface moyenne transactée a progressé de 730 m² à 800 m². Le marché se polarise clairement entre quelques opérations de grande envergure et un volume courant de petites et moyennes transactions qui s’effrite progressivement.

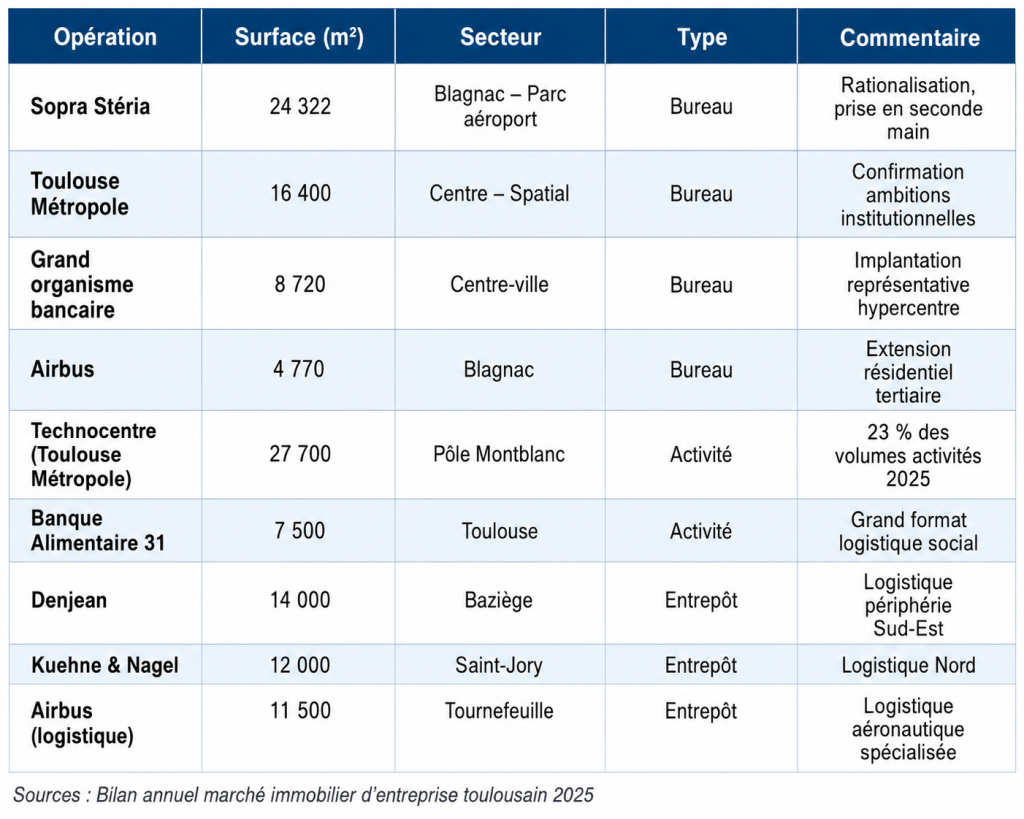

Cette polarisation n’est pas un signe de faiblesse structurelle : c’est le reflet d’une sélectivité accrue des acteurs économiques. Les grandes entreprises qui doivent se repositionner immobilièrement le font avec ambition : Sopra Stéria (24 322 m² à Blagnac), Toulouse Métropole (16 400 m² pour ses projets spatiaux), un grand organisme bancaire (8 720 m² en centre-ville), Airbus (4 770 m² à Blagnac). Ces mouvements structurants confirment que les fondamentaux du marché restent solides, même si les TPE-PME, plus sensibles à l’incertitude économique, allongent leurs cycles de décision.

▶ Évolution du marché des bureaux à Toulouse — 2020 à 2025

Le stock disponible : franchissement symbolique des 200 000 m²

L’offre immédiatement disponible a franchi la barre des 200 000 m² pour la première fois depuis plusieurs années, s’établissant à 207 420 m² en fin d’année 2025, en progression de 9 % sur 2024. Cette hausse traduit principalement les restitutions opérées par de grands utilisateurs rationalisant leur emprise immobilière. Il convient d’y ajouter environ 20 000 m² supplémentaires non comptabilisés dans les statistiques officielles, correspondant à des surfaces en recherche de successeurs ou sous-locataires, ce qui porte le gisement réel à plus de 225 000 m². Le taux de vacance progresse modérément de 3,9 % à 4,2 %, niveau qui reste parmi les plus contenus des grandes métropoles régionales françaises.

La concentration géographique du stock est significative : l’Ouest toulousain concentre 130 400 m² de disponibilité, dont 89 700 m² en secteur Nord-Ouest. Le centre-ville maintient un stock de 22 000 m², composé à 91 % d’offres anciennes, ce qui confirme la rareté structurelle des produits neufs centraux. Cette asymétrie géographique est l’une des clés de lecture les plus importantes du marché : la vacance n’est pas également répartie, et les secteurs les plus attractifs restent en tension.

▶ Grandes transactions identifiées sur le marché toulousain — 2025

Secteur par secteur : la cartographie complète des loyers

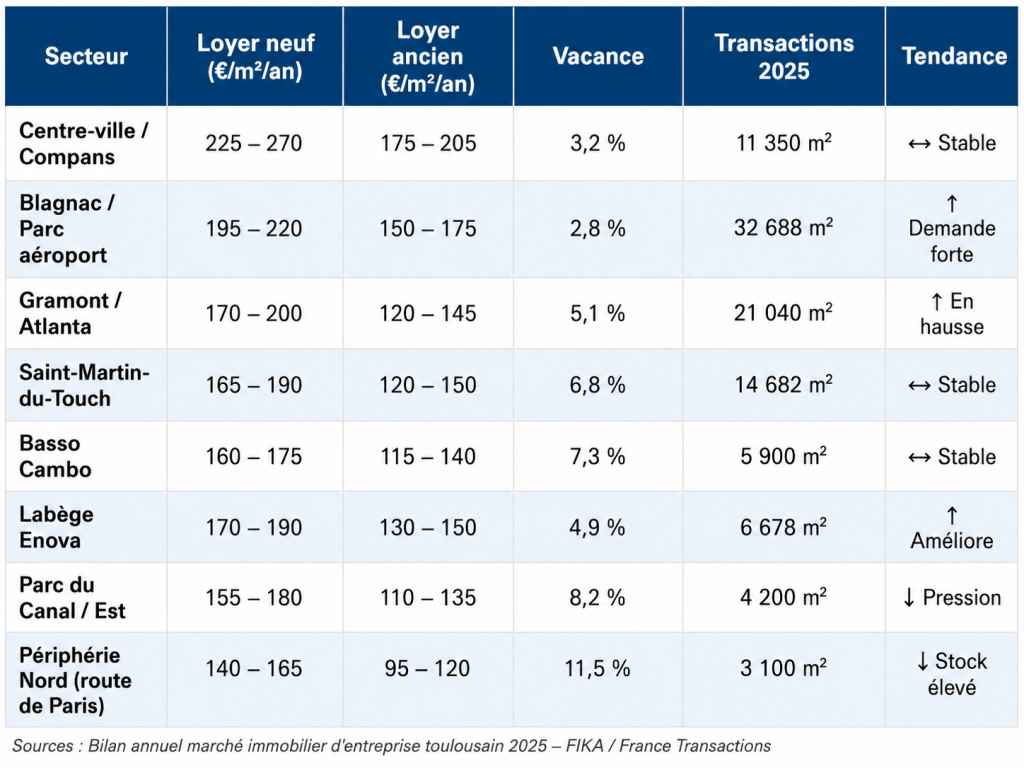

Tableau de synthèse des valeurs locatives

▶ Valeurs locatives de bureaux à Toulouse par secteur — 2025-2026

Centre-ville et Compans/Embouchure — la prime de centralité

Le centre-ville et le secteur Compans/Embouchure constituent le premier marché de référence de l’agglomération. C’est ici que se forment les valeurs locatives les plus élevées et que se concentre la tension structurelle sur l’offre. En 2025, le loyer prime dans l’ancien atteint 270 € HT/m²/an, un niveau record sur le marché toulousain qui reflète la pénurie chronique de produits qualitatifs en hypercentre. Le loyer prime neuf en centre-ville s’établit à 240 € HT/m²/an. Les loyers moyens transactés dans ce secteur avoisinent 225 € HT/m²/an en neuf et 205 € HT/m²/an en ancien.

Ces valeurs sont soutenues par une offre structurellement limitée : avec 22 000 m² de stock disponible, dont 91 % d’offres anciennes, les entreprises qui souhaitent une adresse centrale doivent s’attendre à des conditions fermes de la part des propriétaires. La demande placée en centre-ville s’est établie à 11 350 m² en 2025, en retrait par rapport aux exercices précédents, non pas par désaffection mais par réorientation des grands utilisateurs vers des locaux plus fonctionnels en périphérie. Pour les structures de 300 à 2 000 m², le centre-ville reste néanmoins un marché de prédilection, avec une diversité d’immeubles réhabilités offrant des solutions de qualité. La présence du secteur Compans/Embouchure, qui concentre plusieurs immeubles tertiaires de premier plan et bénéficie d’une desserte métro efficace, élargit cette offre centrale à des formats plus adaptés aux grandes entreprises.

270 € HT/m²/an : c’est le loyer prime dans l’ancien à Toulouse en 2025, un record historique qui témoigne de la tension structurelle sur les actifs qualitatifs de centre-ville.

Blagnac et le parc aéroportuaire — l’épicentre du marché tertiaire Ouest

Blagnac constitue l’épicentre du marché tertiaire ouest-toulousain, et par voie de conséquence, l’une des zones les plus actives de la métropole. La présence d’Airbus comme locomotive historique, les flux générés par l’aéroport international Toulouse-Blagnac (troisième aéroport de province après Nice et Lyon) et la concentration des sous-traitants aéronautiques dans ce quadrant font de Blagnac un marché à part, régi par des logiques propres à l’écosystème industriel qu’il sert. Selon les données de l’AUAT, 78 % des emplois créés sur l’agglomération toulousaine en 2024 relevaient de la sphère productive, confirmant le rôle moteur de l’aéronautique et de ses écosystèmes de services.

Les loyers se maintiennent à 210 € HT/m²/an en neuf, avec des références prime pouvant dépasser 220 € HT pour les immeubles les plus qualitatifs. Le parc aéroportuaire a concentré à lui seul 32 688 m² de demande placée en 2025, dont 24 322 m² au titre de l’opération Sopra Stéria. Ce chiffre exceptionnel ne doit pas masquer le rythme courant du secteur, mais il confirme l’attractivité durable d’une zone dont les fondamentaux économiques ne se dégradent pas. Pour les entreprises cherchant à s’inscrire dans l’écosystème aéronautique ou à bénéficier d’une adresse représentative sans payer le prix du centre-ville, Blagnac représente le meilleur compromis du marché toulousain.

Gramont/Atlanta et secteur Est — le dynamisme de la grande couronne

Le secteur Gramont/Atlanta s’est imposé comme la deuxième zone de commercialisation de la métropole en 2025, avec 21 040 m² placés. Ce dynamisme résulte d’une convergence de facteurs favorables : une desserte par la ligne B du métro qui améliore progressivement l’attractivité du secteur, une offre abondante d’immeubles tertiaires de génération récente aux performances énergétiques améliorées, et des loyers sensiblement inférieurs au centre-ville qui permettent aux entreprises de disposer de plateaux modernes à des conditions maîtrisées. Les loyers neufs s’établissent entre 170 et 200 € HT/m²/an, avec des références en ancien autour de 140 € HT/m²/an.

Ces niveaux, qui représentent une décote de 15 à 30 % par rapport aux valeurs centre-ville, permettent aux entreprises dont la surface de travail est significative de réaliser des économies substantielles sur leur poste immobilier sans sacrifier la qualité de leurs conditions de travail. Le secteur Balma complète ce sous-marché Est avec des valeurs similaires (entre 170 et 200 € HT/m²/an en neuf) et une offre diversifiée incluant plusieurs parcs tertiaires modernes. L’opération B Park à Balma, identifiée parmi les investissements significatifs de l’année, confirme la confiance des institutionnels dans la dynamique de long terme de ce secteur.

Saint-Martin-du-Touch/Ramassiers, l’équation qualité-prix du secteur Ouest

Troisième pôle de commercialisation de la métropole en 2025 (14 682 m² placés), le secteur Saint-Martin-du-Touch/Ramassiers regroupe un tissu d’immeubles de bureaux de générations diverses. Les loyers neufs s’inscrivent entre 165 et 190 € HT/m²/an, avec des références en seconde main pouvant descendre à 120 € HT/m²/an pour des actifs moins récents. L’attrait de ce secteur réside dans son positionnement stratégique : suffisamment proche de Blagnac pour bénéficier de la dynamique de l’écosystème aéronautique, avec une offre suffisamment diversifiée pour accueillir des entreprises de toutes tailles. Les entreprises de services industriels, les structures de R&D et les prestataires du secteur aéronautique constituent l’essentiel de la clientèle de ce secteur.

Basso Cambo et le secteur Ouest élargi

Basso Cambo propose des valeurs locatives neuves autour de 160-175 € HT/m²/an, avec un profil de parc tertiaire bien desservi par le métro. L’opération Neofis à Basso Cambo, identifiée parmi les investissements significatifs de 2025, témoigne de l’intérêt des institutionnels pour des actifs à des niveaux de loyer permettant des rendements compétitifs. Ce secteur constitue une alternative fonctionnelle crédible pour les entreprises qui privilégient le rapport qualité-prix sur la centralité, avec l’avantage d’une accessibilité multi-modale satisfaisante.

Labège Enova et le secteur Sud-Est, la maturité d’un parc technologique

Labège Enova s’est imposé comme l’un des parcs tertiaires les plus reconnaissables de la métropole toulousaine, avec une identité architecturale forte et une concentration d’entreprises technologiques et de services qui lui confèrent une dynamique propre. Alimenté depuis plusieurs années par les entreprises du numérique, de l’instrumentation et des services à haute valeur ajoutée, ce parc présente des loyers neufs entre 170 et 190 € HT/m²/an, avec des références en ancien autour de 130-150 € HT/m²/an. La demande placée en 2025 s’est établie à 6 678 m², niveau cohérent avec la taille du parc et les besoins générés par les entreprises en place.

Le Parc du Canal et les secteurs Est élargi proposent des conditions comparables à une gamme légèrement inférieure : 155-180 € HT/m²/an pour du neuf, 110-135 € HT/m²/an pour de la seconde main. Ces niveaux en font l’un des secteurs les plus accessibles de la métropole pour des entreprises à la recherche de locaux de bonne qualité à des loyers maîtrisés. Le taux de vacance plus élevé dans ce secteur (8,2 %) traduit un déséquilibre entre la localisation de la production récente et la géographie de la demande, un défi pour les développeurs qui devront adapter leurs stratégies.

▶ Demande placée en bureaux par secteur à Toulouse — 2025 (m²)

Les marchés complémentaires : activités et logistique

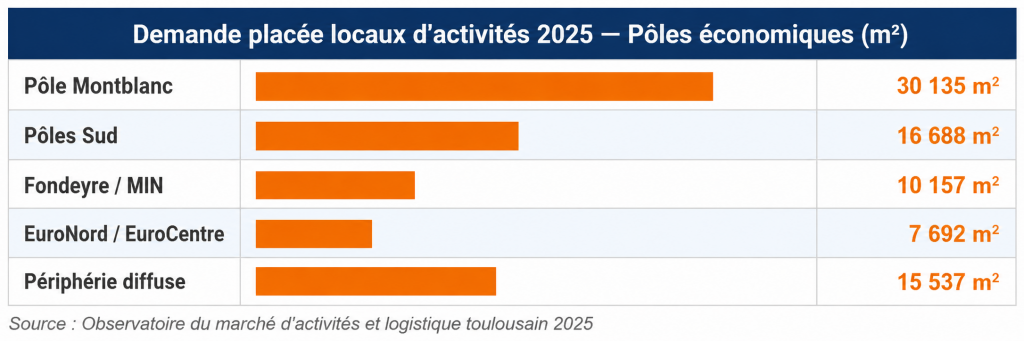

Locaux d’activités : 118 170 m² commercialisés, une normalisation saine

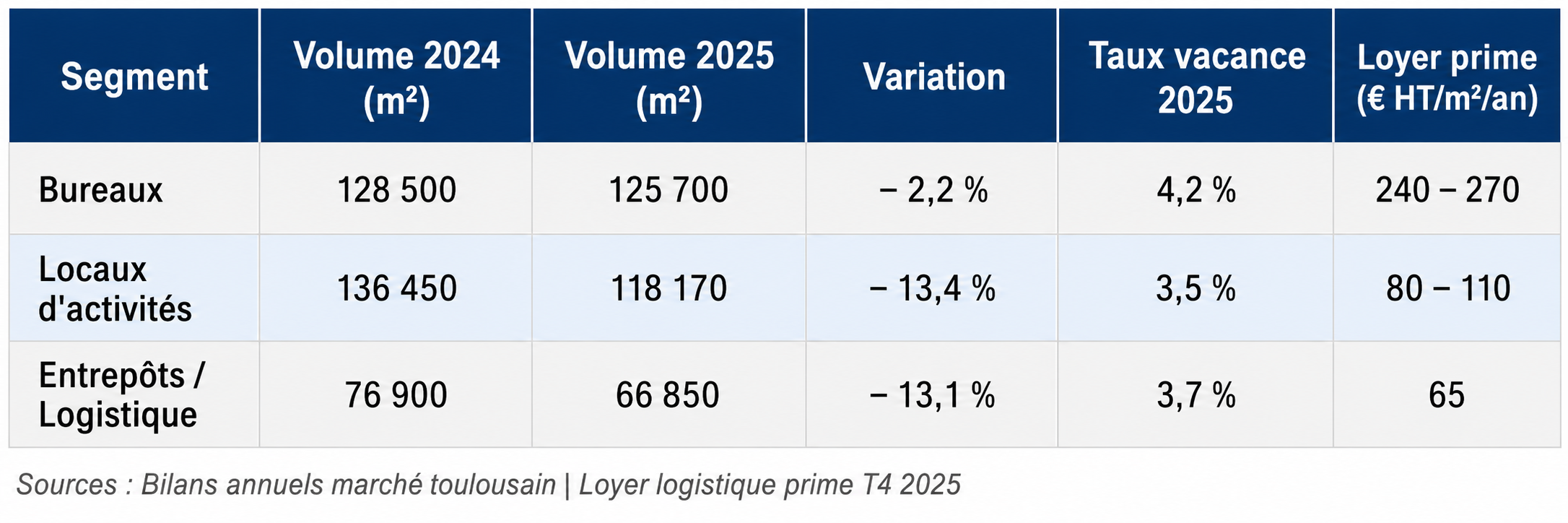

Le marché des locaux d’activités et entrepôts hors logistique a enregistré 118 170 m² commercialisés en 2025, soit un recul de 13 % par rapport aux 136 450 m² de 2024, une année qui s’était avérée particulièrement dynamique. Ce chiffre, qui peut de prime abord sembler préoccupant, mérite d’être replacé dans la perspective décennale : la moyenne sur dix ans s’établit précisément à ce niveau, caractérisant davantage une phase de normalisation qu’une rupture. Le taux de vacance ressort à 3,5 %, remarquablement bas et attestant de l’adéquation globale entre l’offre et la demande sur ce segment.

La structure du marché révèle une concentration notable : les opérations portant sur des surfaces supérieures à 1 000 m² représentent 75 % des volumes commercialisés, avec 33 transactions dans cette tranche. La prise en compte du Technocentre par Toulouse Métropole (27 700 m² dans le pôle Montblanc) représente à elle seule 23 % des volumes de l’année, illustrant la dépendance du marché à un petit nombre d’acteurs structurants.

▶ Demande placée locaux d’activités par pôle à Toulouse 2025 (m²)

Logistique : un creux décennal qui s’explique

Le marché des entrepôts a enregistré en 2025 son résultat le plus faible depuis dix ans : 66 850 m² transactés, soit un recul de 13 % par rapport à 2024 et un volume sensiblement inférieur à la moyenne quinquennale de 85 255 m². Plusieurs facteurs se conjuguent : la faible croissance économique nationale qui a conduit des opérateurs à restituer des surfaces d’entreposage, et la réactivation sur le marché de l’actif SOCAMIL (centre de distribution Système U). Les loyers prime pour les entrepôts à Toulouse s’établissent à 65 € HT/m²/an, soit le même niveau qu’à Bordeaux et Marseille, confirmant la solidité des valeurs sur le segment qualitatif.

▶ Synthèse du marché de l’immobilier d’entreprise toulousain par segment 2024 vs 2025

L’investissement : 289 millions d’euros et un taux prime à 6,10 %

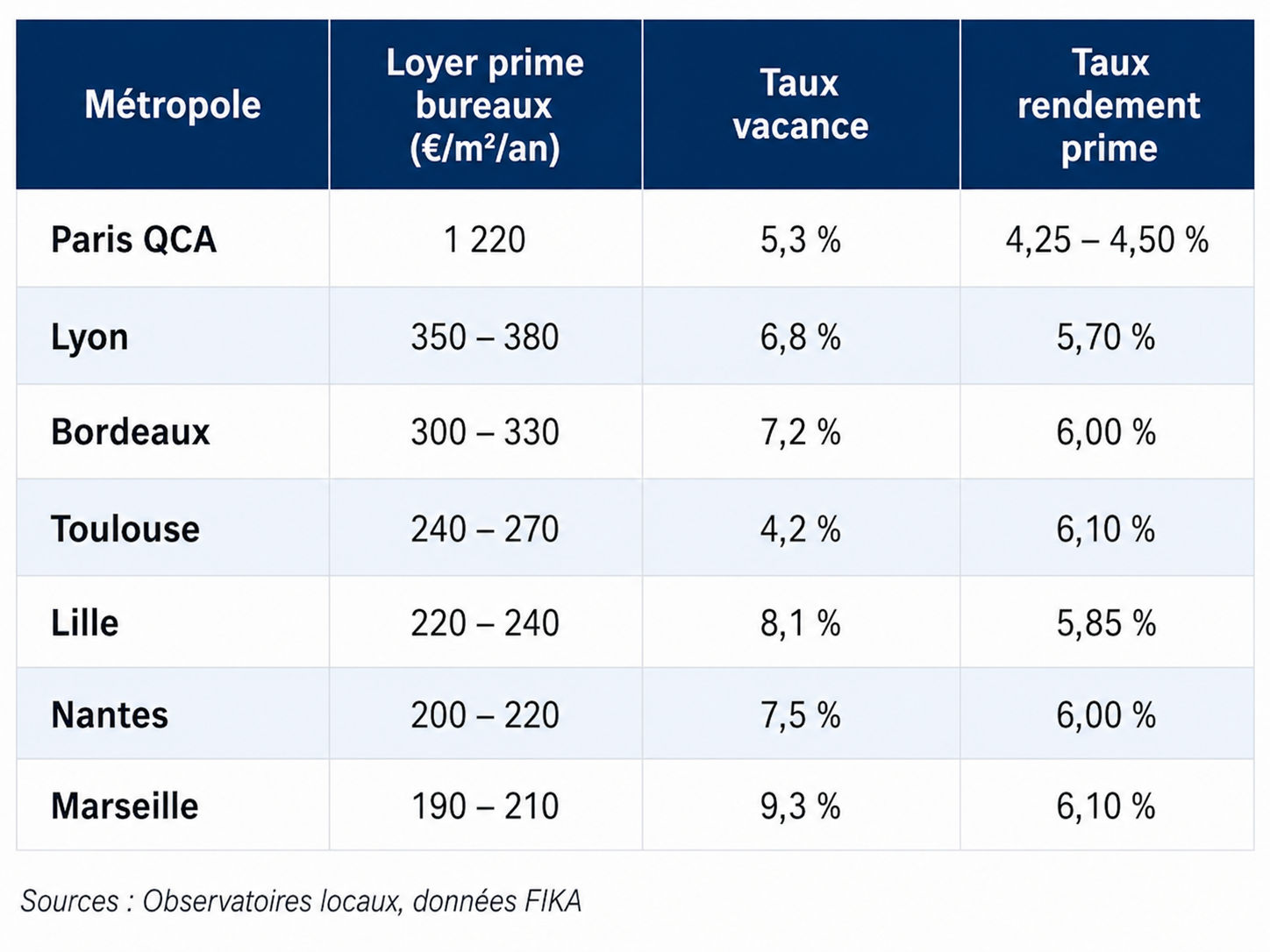

Le marché de l’investissement en immobilier d’entreprise à Toulouse a totalisé 289 millions d’euros en 2025 toutes classes d’actifs confondues. Les bureaux concentrent la part majoritaire avec 140 millions d’euros, soit 49 % du volume total, enregistrant une hausse de 70 % par rapport à l’exercice précédent. Cette performance est d’autant plus remarquable que le marché régional des bureaux accuse globalement un recul de 6 % à l’échelle nationale. Le taux de rendement prime s’établit à 6,10 %, en légère décompression par rapport au creux du cycle précédent.

Toulouse : +70 % d’investissement en bureaux en 2025 quand Lyon chutait de 46 % et Lille de 50 %. Un différentiel structurel qui traduit la qualité unique du tissu économique toulousain.

▶ Comparatif des marchés de bureaux des grandes métropoles françaises en 2025

La répartition géographique des investissements en bureaux consacre la primauté du centre-ville avec 58 millions d’euros (41 % des volumes), suivi du Sud-Ouest (28 M€), du Nord-Ouest (22 M€), du Sud-Est (17 M€) et de l’Est (15 M€). Ce comportement désormais bien ancré dans les stratégies d’allocation témoigne d’une préférence marquée pour les actifs les moins exposés au risque d’obsolescence fonctionnelle et locative. Un signal fort envoyé aux propriétaires d’actifs périphériques de mauvaise qualité énergétique : la bifurcation entre actifs ESG-conformes et stock ancien déclassé s’est accélérée.

Tendances structurelles 2026-2028 : ce que le marché dessine pour l’avenir

La transition énergétique comme facteur de bifurcation

Les actifs conformes aux exigences ESG croissantes bénéficient d’une prime à la valeur et d’une liquidité accrue, tandis que le stock ancien déclassé subit une décote progressive. Pour les propriétaires d’actifs anciens, la question n’est plus de savoir s’il faudra rénover, mais à quel rythme et avec quels moyens. La contrainte du Zéro Artificialisation Nette (ZAN) va progressivement limiter la production de bureaux neufs en périphérie et renforcer la pression sur les actifs centraux existants.

L’allongement des cycles de décision : une tendance structurelle

Les opérations qui nécessitaient six à neuf mois de maturation en atteignent désormais douze à dix-huit. Ce phénomène traduit une complexification des processus de gouvernance interne des entreprises et une exigence accrue de personnalisation des actifs. Le cycle de négociation allongé profite aux preneurs qui ont la capacité d’attendre : ils peuvent exercer une pression plus forte sur les conditions de location dans un marché où les propriétaires sont davantage exposés au risque de vacance prolongée.

Le ZAN comme accélérateur de la valeur des actifs centraux

La loi Climat et Résilience de 2021 a posé les bases d’une contrainte réglementaire qui va structurer le marché immobilier pour les prochaines décennies. La métropole toulousaine, qui dispose d’un foncier bâti ancien non négligeable dans ses zones d’activités périphériques, doit anticiper un chantier de long terme : la capacité à reconvertir des bureaux obsolètes ou à transformer des entrepôts déclassés en surfaces d’activités à valeur ajoutée deviendra un levier de création de valeur aussi important que la production neuve.

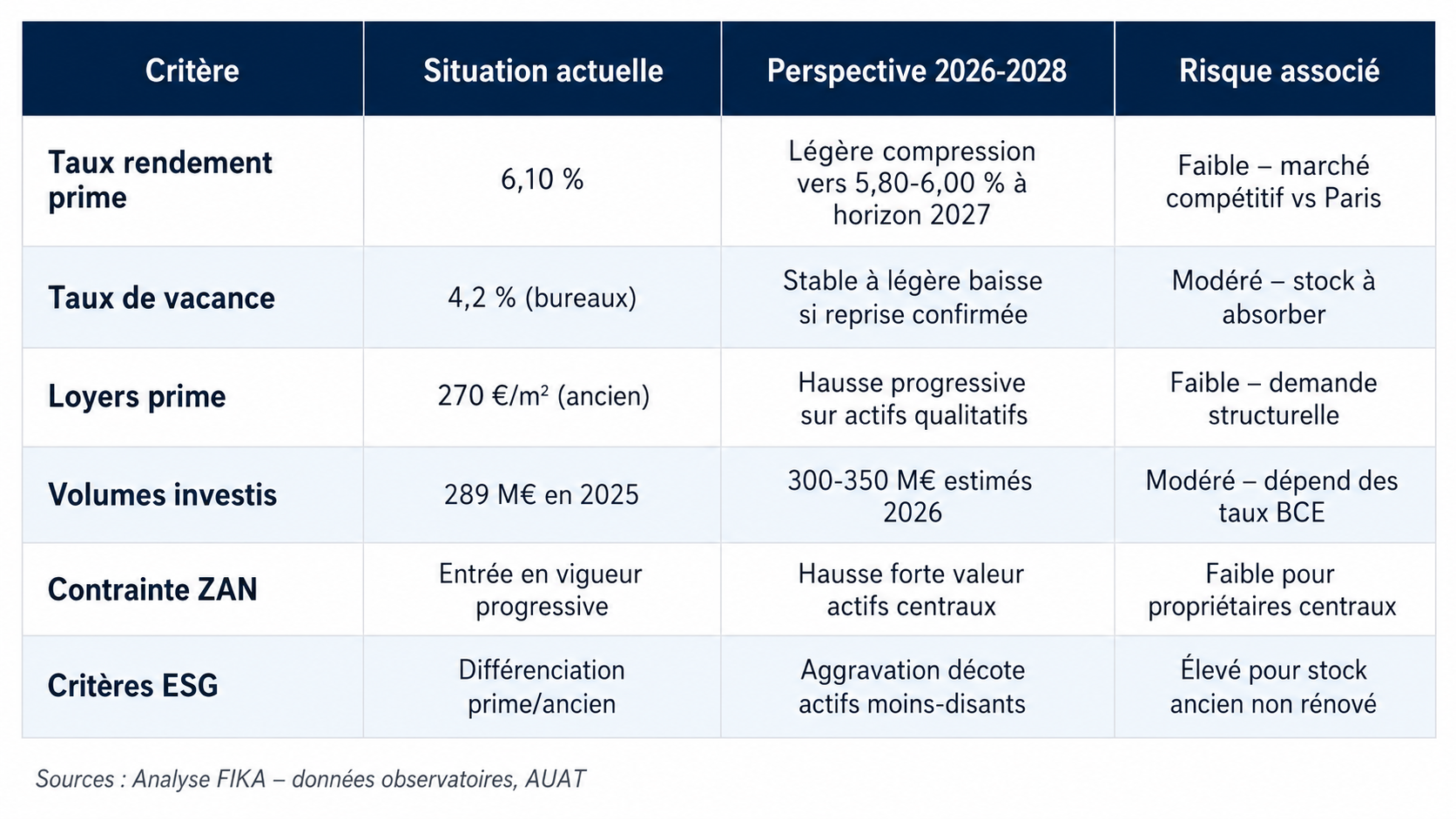

▶ Tableau de bord des perspectives d’investissement sur le marché tertiaire toulousain

Notre analyse : les opportunités concrètes du marché actuel

Le contexte actuel du marché des bureaux toulousain offre une fenêtre d’opportunité que les entreprises les plus réactives ont tout intérêt à saisir. Un stock de plus de 207 000 m² disponibles (225 000 m² en comptant les surfaces en recherche de successeur), des propriétaires dans une posture de négociation renforcée par rapport aux années précédentes, et des taux directeurs de la BCE qui se stabilisent : les conditions objectives d’une décision immobilière favorable sont réunies. Le prochain cycle de reprise, attendu à l’horizon 2027-2028 selon les analystes, viendra progressivement refermer ces fenêtres de négociation.

Pour les entreprises qui envisagent une relocalisation ou une extension, plusieurs conclusions pratiques s’imposent. Sur le centre-ville, les meilleures opportunités se trouvent dans des immeubles de seconde main bien réhabilités, où des travaux de modernisation récents ont mis les plateaux au niveau des exigences actuelles sans créer les niveaux de loyer prime que seuls les immeubles neufs justifient. Des franchises de loyer représentant un à deux mois par année d’engagement ferme sont désormais négociables sur un nombre croissant d’opérations. Sur la périphérie immédiate (Gramont, Blagnac, Saint-Martin-du-Touch) une offre abondante permet une sélection rigoureuse, et les incentives actuelles (franchises, travaux à charge des propriétaires) constituent un avantage financier significatif.

La fenêtre d’opportunité est ouverte. Les entreprises qui prennent leur décision en 2026 négocient dans un contexte que le prochain cycle refermera progressivement. La vitesse de décision est, pour une fois, du côté des preneurs.

Conclusion : Toulouse, une place de marché qui traverse le cycle avec méthode

La cartographie des loyers de bureaux à Toulouse en 2026 dessine un marché structuré, transparent pour qui sait l’analyser, et porteur d’opportunités réelles pour les décideurs proactifs. Entre le loyer prime à 270 € HT/m²/an en centre-ville et les 95 € HT/m²/an constatés dans la grande périphérie pour de la seconde main, l’espace de choix est vaste. Ce qui fait la différence, c’est la capacité à mettre en regard ces données de marché avec les besoins spécifiques d’une entreprise et d’en déduire la stratégie immobilière optimale.

L’immobilier d’entreprise toulousain a démontré en 2025 une capacité de résistance qui s’explique moins par des circonstances favorables que par la profondeur de son ancrage économique. Les taux de vacance restent parmi les plus contenus des grandes métropoles françaises (4,2 % sur les bureaux, 3,5 % sur les locaux d’activités, 3,7 % sur les entrepôts), les valeurs locatives résistent, et la dynamique d’investissement comparée place Toulouse en position favorable vis-à-vis de ses concurrentes régionales. Pour les utilisateurs comme pour les investisseurs, le marché actuel offre une combinaison de conditions favorables que la reprise du cycle rendra progressivement moins accessible. FIKA, avec seize ans de présence continue sur ce marché, est à votre disposition pour transformer cette connaissance en décision.